2021年2月快手赴港上市,抢先拿下“短视频第一股”的名号。

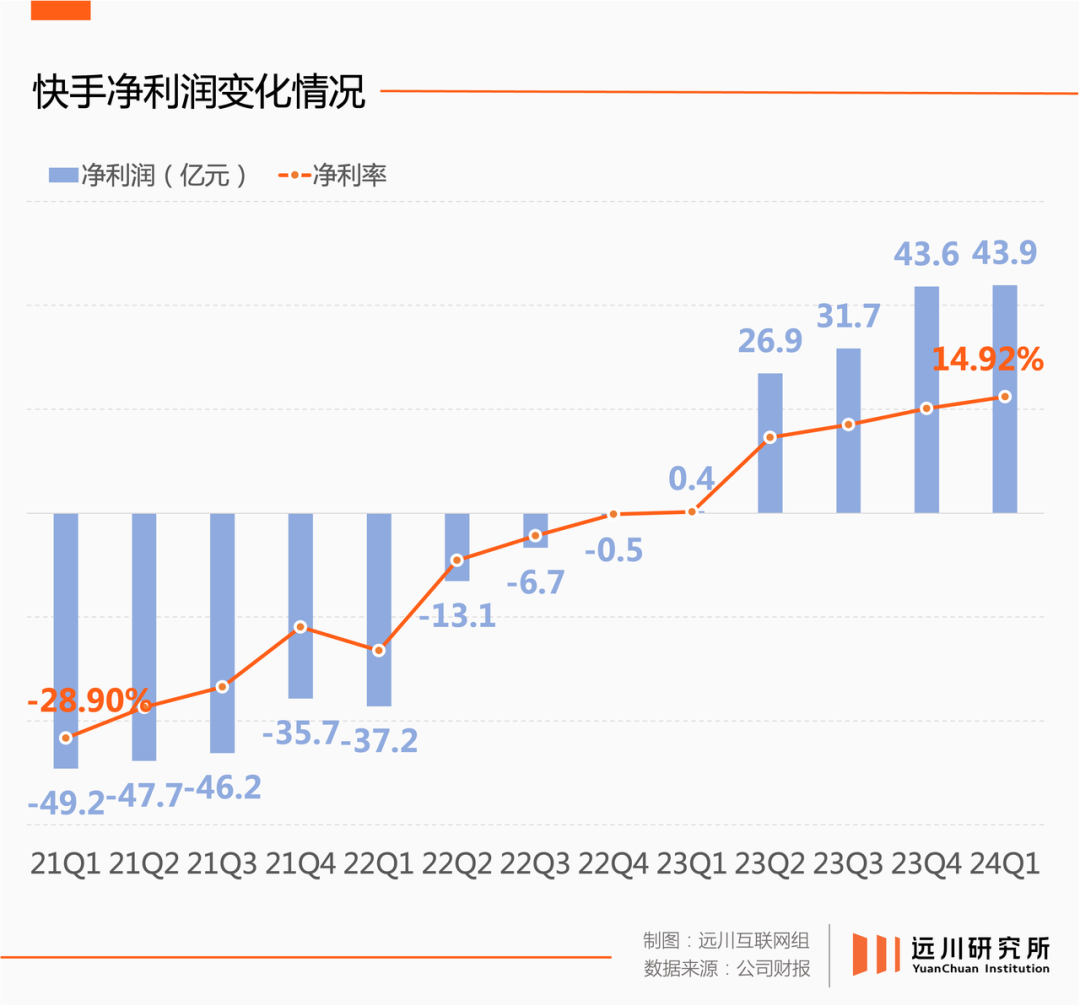

尽管当时快手与抖音差距愈大,盈利也看似遥遥无期,市场还是报以鲜花与掌声,认购过程直接刷新港股记录。上市首日,快手股价暴涨160%,收盘市值约等于2个小米,2个网易,或是3个B站。但很不幸,“第一股”的光环快速褪去。赶上中美互相抡大锤,快手很快遭遇连续21个月的下跌,给试图抄底的散户上了一堂生动的投资课。快手由盛转衰时,中概市场同样哀鸿遍野。饶是阿里、拼多多这样的庞然大物都难逃重锤,如快手这样的互联网中厂大多死伤惨重,更别提那散落一地、无人在意的烟蒂股。讽刺的是,跌落谷底后,快手反而显现出了特别之处。互联网“中厂”纷纷深陷中等收入陷阱,在赚钱一事上菜得各有千秋——把B站、知乎、小红书、微博打包,能凑出抖音DAU的八成,论收入却不及字节中国区的1/8[1]。作为港股知名亏损大王,快手却悄悄背叛兄弟,独自一人爬出了ICU。短短一年时间,快手就实现了盈亏平衡,此后更是在盈利的路上越走越远。2023财年,快手实现全年盈利,24财年一季度经调整净利润43.88亿元,创单季历史新高,若论增长倍率,比拼多多还猛上三分。这下,还在ICU里躺板板的病友,特别是与之相近的中厂们坐不住了:凭什么快手行,我不行?出身决定出路

2022年中,《财富》例行缺德,出炉了一份中国500强亏损公司排行榜。快手不仅榜上有名,还以780亿元的亏损成功卫冕榜首。

在香港上市后,顶着投资人的期待与追赶抖音的压力,快手一度蒙眼狂奔,当年销售费用率随之来到历史巅峰的54%,最夸张的时候,每1块钱的收入里,有7毛都用作销售支出。这把火烧得太旺,直接让公司经营现金流由正转负;一年下来,虽然不及榜上夸张,净亏损也有189亿之多。当时,烧钱换增长的暴力打法是互联网上下的常态。知乎、B站2021财年净亏损分别同比扩大22%和119%,美团新业务经营亏损率来到历史峰值,连素有赚钱机器之称的字节、拼多多也在亏钱。但快手的一番投入都打了水漂,不仅没能缩小与抖音的月活差距,巨额亏损也让股东们变了脸色。赶上中概寒潮,上市不到一年,公司股价就从高点跌没了八成。好在亏麻了的快手终于悔悟,在2022年一季报里,快手悄悄换了个小目标:提升变现和盈利能力。降本增效被提上日程,往后一年,快手三费齐降,光是削减营销支出就省下71亿元。年末,快手已经在盈亏平衡边缘试探;次年一季度,快手正式盈利。

那段时间,降本增效可谓互联网公司通稿里最常见的词汇。但快手减亏力度之大,出院速度之快,还是馋哭了同住一间ICU的中厂——特别是对分析师夸下海口、要在三年内盈亏平衡的B站[2],后者2022年出师不利,净亏损反而同比扩大10%。快手的率先出院,首先得感谢自己会投胎。相比音频、长视频,以及B站/西瓜视频发明的“中视频”,短视频无论是用户规模还是收入水平都有着更高的天花板。这种先天优势,大部分互联网公司可望不可即,尤其是B站这种困于祖训、自带debuff的选手。同样是降本增效,快手再次幸运附体,提前押中一个稳定增长的现金流业务。三大收入板块里,直播打赏率先出局。传统直播行业整体低迷,虎牙、斗鱼们携手俯冲。早在上市前,快手就有意降低直播收入占比;今年1季度,直播不出意外成为快手唯一下滑的收入板块。隔壁B站就没那么好的运气。早年中了分析师“单一收入占比过高”的激将法,B主动放弃游戏这个现金牛,转而做大增值服务(含直播打赏+会员)。谁料榜一大哥难逃寒气,B站也只能另谋出路。

上市后的快手,增长大旗由广告(在线营销服务)扛起,不仅贡献过半营收,韧性还吊打同行——2022年广告主们节衣缩食,互联网行业广告仅增长1.4%,快手广告却以14.94%的同比增速跑过大盘。在财报中,快手将广告收入分为外循环与内循环两个部分。外循环即站外导流,最大的特点是看天吃饭,很难抵抗行业周期和宏观变量影响。比如曾经的买量大户——游戏和教育,已经双双败给未成年保护。虽然快手也在财报里点名感谢过短剧的贡献,但人傻钱多的客户无论在哪个行业都是稀有物种。做自家人生意的内循环广告,就很大程度地抵消了这种不确定性。2022年至2023年,快手连续两年在财报里划重点:广告业务的增长“尤其来自我们电商商家的投放”。内循环的投放来自快手站内的主播或商家,而这才是快手真正的大腿——电商。摸着拼多多过河

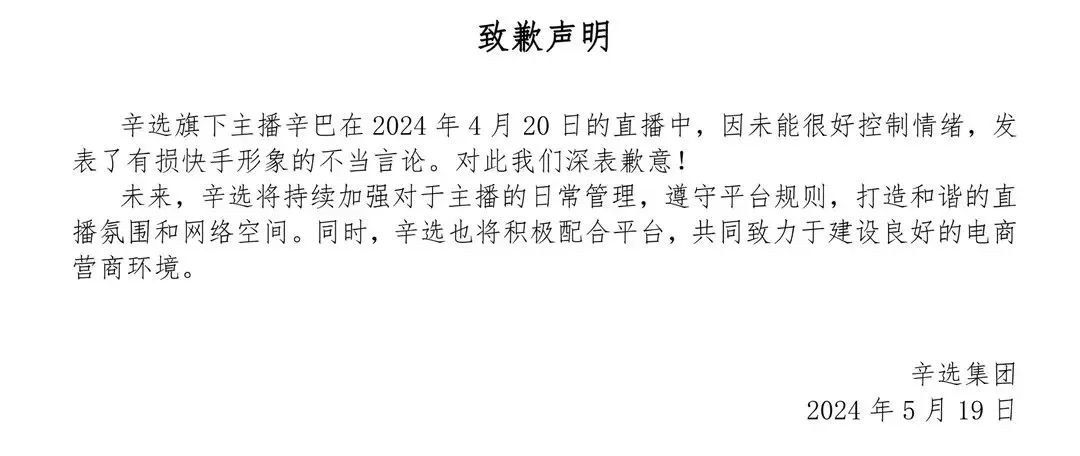

今年4月,主播辛巴在直播中怒骂快手的戏码例行上演,不仅开喷“快手就是个垃圾平台”,还要上达证监会,告到快手没有现金流,结果喜提一个月禁闭。

相爱相杀多年,快手对辛巴都有肌肉记忆了。辛巴敢一言不合就开骂,还是自恃帮平台打过江山。做直播电商,快手是被老铁们推着走的。抖音的俊男美女还在对口型热舞时,辛巴就已经在直播间里一呼百应地卖棉密码卫生巾。“六大家族”在五环外呼风唤雨,老铁砸下真金白银支持主播,造就了快手电商的惊人涨势。解锁1000亿GMV成就,京东、淘宝和拼多多分别用时10年、5年和2年零3个月,快手用时不到两年。但在很长一段时间里,快手都没能靠电商赚到大钱。直到2022年Q2,快手的电商货币化率都只有1%左右[9],作为参考,阿里和京东的货币化率分别是6%和9%。互联网公司前赴后继做电商,为的是这一项业务就能带来两份收入:一为交易佣金,二为电商广告,即快手所称的内循环广告。内循环的好处显而易见。一方面,电商原本就是买量大户,内循环原汤化原食,不靠客户就能自给自足。在大家都过苦日子的2022年,闭环电商广告占互联网广告收入大盘的52.5%。另一方面,佣金就像死工资,广告才是真正的利润丰厚之处。除了自营做经销商的京东,电商平台本质上都是广告公司。淘系投放平台“阿里妈妈”素有钱袋子之称,拼多多广告收入占比达六成,2023年广告收入排名前10的互联网上市公司里,过半是电商平台[3]。猫狗拼还得从外部买量,快手自己就是个行走的流量池。做电商,拼多多是公认的效率第一名。尽管也被诟病过货币化率低,以2022年Q2上线全站推广为分界线,拼多多广告收入应声大涨,电商综合变现率也直线反超淘天[4],最终成为公认的电商绞肉机。拼多多为后来者提供了一份变现指南:一手平台掌控的流量,一手预算充足的客户,再用更高效的工具让所有人卷起来。快手有着与拼多多相似的出身(五环外人群+白牌厂货供给),几乎没有犹豫地抄起了拼多多的作业:在流量端,快手继续削藩思路,对辛巴等头部主播限流,并声称“对中小主播的扶持上不封顶”。结果,辛巴的GMV占比从过去的1/4一路降到2022年的不到5%;今年4月骂战过后,强势如辛巴也只能低头道歉。

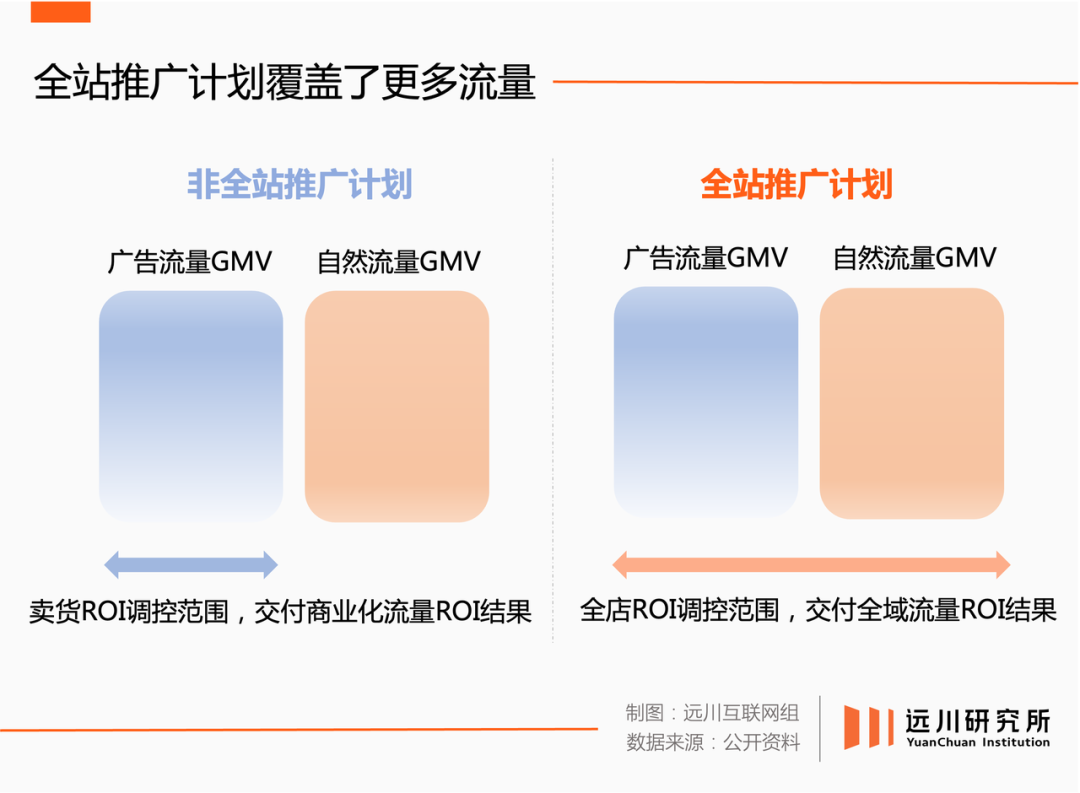

在商品端,快手一边推出“川流计划”鼓励品牌店播,从白牌厂货里扶持“快品牌”。引入品牌商家的做法,与当年拼多多借百亿补贴突围类似;削藩大主播,也与拼多多弱化店铺的思路异曲同工,目的都是将流量收缴回平台手中。只不过拼多多做到极致,彻底抹消了私域的存在。两手准备做好后,快手迈出关键一步,在2023年2季度推出了广告工具——全站推广。全站推广的作用有两个:(1)把站内流量应卖尽卖,创收的同时鼓励内卷;(2)投放从奥数题变成算术题,门槛为零,有钱就行。

全面学习拼多多的结果,是快手当季广告收入同比大涨30.4%,带动快手首次实现整体盈利。到2023年结束,内循环广告已占快手广告收入的60%[5]。曾经的亏损大王,在今年一季度交出一份增长倍率猛过拼多多的财报,顺便奠定了自己在中概互联网公司里的新位置——中厂及格线,一线守门员。上岸不难,飞升难

2019年,时任快手CEO宿华南下考察,发现抖音在南方快速起势,同期快手却几乎没有存在感——除了在传闻中的“东北第四省”海南稍稍领先[6]。

感受到危机的宿华,反手一封内部信痛批“松散的组织、佛系的态度”,随后发起“K3”战役,剑指3亿DAU,推广极速版,砸钱上春晚,光是发红包就烧了10个亿[7]。站在那个节点上,市场高唱着增长的主旋律,没有人会指责快手的激进。初代BAT蹚出了互联网的行业范式:先规模,后利润,烧钱增长,垄断致富。进入移动互联网时代,圈地运动四起,人人信奉规模等于一切,烧死自己之前烧死别人就是一种胜利。战火一路从出行烧到买菜,共享单车的坟场犹在,社区团购已经打得血肉模糊,两相对比,抖音快手都略显斯文。新一代CEO不用再过Pony和Jack当年的苦日子,投资人的FOMO信条自会驱使热钱涌入。孙正义和李泽楷的一得一失互为对照,整个资本市场都乐于为增长预期买单,不愿错过下一个腾讯或阿里。VC击鼓传花地催肥独角兽,后者不惜一切代价流血上市。不止互联网,隔壁新消费同样疯狂。招股书里比命还长的定语尽显中文魅力,谁能想到“产业互联网SaaS第一股”的主业其实是房产中介;回报也足够丰厚,叮咚买菜和每日优鲜为“生鲜电商第一股”打得头破血流,每日优鲜仅仅早4天上市,就多融了3倍钱。但这个遍地市梦率的盛世有一个重要前提:增长是没有尽头的,预期是可以兑现的,盈利是终会实现的。快手率先感受到风向的变化。K3战役结束,快手达成3亿日活目标后,隔壁抖音DAU已增长到6亿。2021年,中国短视频市场的渗透率已经接近九成,抖音与快手的用户重合度高达60%。投资人先一步抽身离场,留下创始人们在ICU里仓皇地徘徊。“第一股”们的股价一泻千里,2022年前九个月,市值100亿-500亿规模的腰部互联网公司数量减少了30%[8]。市场换了一套准则:成长性是什么?能盈利才是好公司。第一股们忙着换一套活法,但不是人人都有上岸的资格,生鲜电商里,每日优鲜遗憾退场,叮咚买菜辗转求生。寥寥上岸者中,更是只有快手一家公司活成了行业的及格线:快手以上,是规模和利润兼备的互联网巨头,腾讯、字节、美团、阿里和拼多多喜获字母代称的殊荣,并称为TTMAP(排名不分先后)。快手以下,是规模已无指望,只能想办法盈利的三四线互联网公司。做声音和直播交友业务的荔枝、Blued之流,最后都变成了直播公司;每日优鲜退市后,叮咚买菜背叛生鲜电商,活成预制菜公司才实现盈利;至于唯品会,早就靠着品牌折扣电商活成“小而美”代言人。当然,市场上不只快手一家“中厂”,但要如快手那样活成及格线,至少要达成两个条件:一是赛道天花板足够高,二是有稳定的现金流业务。五年亏损上千亿的滴滴,终于在去年小赚5个亿;祖训不可违的B站,眼看盈利截止日期步步逼近,也开始大搞电商,搏一个上岸的机会;还未上市的小红书,去年也才刚开始盈利。尽管已经飞升第一梯队无望,但对于快手而言,活成互联网行业的及格线,或许已经是最好的结局。

[1] 易方达蓝筹精选混合型证券投资基金2022年年度报告[2] 轻工行业双周汇(五):即开型彩票快速增长,相关产业链梳理,长江证券

[1] 互联网公司的中等规模陷阱,晚点LatePost

[2] B站做错了什么,远川研究所

[3] 猫狗拼:广告收入如何此消彼长,新莓daybreak

[4] 拼多多的关键两步,远川研究所

[5] 快手组织大变阵,涉及 15 条业务线与 25 位中层,晚点LatePost

[6] 快手往事:得老铁者,失天下,判官

[7] 快手年度“战斗目标”达成:2020年初日活突破3亿,21世纪经济报道

[8] 消失的互联网腰部公司,读懂财经

[9] 快手财报

[10] 快手深度研究报告:长风破浪会有时,开启全面盈利新篇章,华创证券

[11] 长短视频行业研究系列(二):快手深度报告-电商+广告业务高增长驱动,盈利能力持续向好,民生证券

编辑:黎铮